Produksi Influx

Ringkasan

Setelah liputan saya tentang Xerox Holdings (NASDAQ:XRX) pada bulan April 2024, yang saya rekomendasikan untuk dijual karena ekspektasi saya bahwa bisnis tersebut tidak akan mampu mencapai panduan FY24, postingan ini dibuat untuk memberikan gambaran pembaruan pemikiran saya tentang bisnis dan saham. Sejak posting terakhir saya, harga saham XRX telah jatuh jauh lebih banyak dari yang saya perkirakan sebelumnya (harga saham sebelumnya adalah $11), tetapi saya masih menilai jual karena saya memperkirakan XRX akan gagal mencapai target FY24, yang akan menyebabkan konsensus merevisi estimasi EPS mereka ke bawah.

Tesis investasi

Pada 25-07-2024, XRX merilis laba kuartal kedua 2024, yang sekali lagi, lemah. Total pendapatan turun 10% pada kuartal tersebut (setelah penurunan 12,4% pada kuartal pertama 2024) menjadi total ~$1,6 miliar, yang menunjukkan tidak ada tanda-tanda perbaikan yang berarti sama sekali. Margin kotor juga buruk, turun 100bps dari 34% menjadi 33%, yang menyebabkan margin EBIT adj. turun 70bps menjadi 5,4%. Hal ini menyebabkan kinerja EPS yang buruk sebesar $0,29 yang jauh dari ekspektasi konsensus sebesar $0,43.

Rangkaian hasil ini pada dasarnya memperkuat keyakinan saya dalam peringkat jual untuk XRX karena tidak ada tanda-tanda perbaikan sama sekali, dan benar saja, manajemen merevisi panduan FY24 ke bawah (seperti yang saya harapkan bahwa tidak mungkin untuk memenuhi target sebelumnya), sekarang mengharapkan penurunan pendapatan y/y sebesar 5 hingga 6% berdasarkan mata uang konstan (turun dari panduan sebelumnya 3-5%). Meskipun panduan ini turun, saya masih tidak melihat cara bagi XRX untuk memenuhi panduan ini karena ini menyiratkan 2H24 akan melihat akselerasi yang kuat dalam pertumbuhan pendapatan dari turun 11,2% di 1H24 menjadi naik ~3,3% (dengan asumsi titik tengah panduan pendapatan FY24). Ada beberapa harapan yang tertanam untuk mencapai ini: (1) Pendapatan peralatan kembali ke pertumbuhan y/y yang positif karena XRX mendapat manfaat dari tren pesanan yang membaik; (2) basis comp pertumbuhan yang lebih mudah di 2H23; dan (3) jajaran produk A3 yang segar.

Perhitungan sendiri

Meskipun benar bahwa XRX akan diuntungkan dari perbandingan yang lebih longgar di 2H23, kontribusi pertumbuhan tersirat yang diharapkan dari poin (1) dan (3) sangat besar. Dengan asumsi pertumbuhan tumpukan 2 tahun yang sama untuk 2H24 dan tidak ada kontribusi dari (1) dan (3), pertumbuhan rata-rata XRX 2H24 turun 200 bps. Yang berarti, agar XRX mencapai pertumbuhan ~3% di 2H24, poin (1) dan (3) perlu berkontribusi 500 bps. Saya sama sekali tidak melihat bukti yang menunjukkan bahwa lingkungan permintaan untuk peralatan pencetakan akan berubah menjadi lebih baik dalam waktu dekat (atau kapan pun di masa mendatang). Sebaliknya, saya menjadi lebih yakin bahwa akan ada kurang butuh untuk peralatan cetak. Secara khusus, akan ada lebih banyak pekerja jarak jauhyang berarti hunian kantor berkurang, yang berarti permintaan peralatan cetak berkurang (beban kerja dan dokumen beralih ke digital). Karena penjualan printer merupakan pendorong semua layanan dan pemasok lain yang disediakan XRX, saya memiliki pandangan negatif terhadap semua segmen penghasil pendapatan XRX.

Saya juga khawatir tentang kualitas panduan di sini. Dalam panduan sebelumnya, meskipun tahu bahwa mereka akan menjalankan rencana “penyederhanaan” ini, manajemen tidak memasukkannya ke dalam panduan FY24. Tidak masuk akal bahwa manajemen tiba-tiba menemukan lebih banyak area yang dapat disederhanakan dalam 3 bulan, ketika mereka telah berbicara tentang penyederhanaan bisnis sejak tahun lalu. Dugaan saya adalah bahwa produk dan wilayah geografis ini telah berkinerja lebih buruk dari yang diharapkan pada 2Q24, dan tindakan terbaik adalah menutupnya atau membuat perubahan pada produk dan wilayah tersebut. Kekhawatiran saya adalah, bagaimana jika ada lebih banyak dampak “penyederhanaan” pada 2H24 jika permintaan yang mendasarinya terus memburuk (yang merupakan asumsi dasar saya)? XRX mungkin perlu merevisi panduan ke bawah lagi.

Demikian pula, untuk panduan margin, manajemen telah merevisinya ke bawah dari setidaknya 7,5% menjadi setidaknya 6,5%. Demikian pula, saya masih merasa sulit untuk percaya bahwa XRX dapat mencapai ini. Rata-rata margin EBIT adj 1H24 adalah 3,8%, yang berarti XRX perlu mencapai margin EBIT adj ~9% di 2H24. Izinkan saya mengingatkan para pembaca bahwa XRX belum pernah mencapai tingkat margin EBIT adj. ini sejak COVID, di mana pekerjaan jarak jauh mulai sangat mengganggu industri ini, kecuali pada 4Q22, ketika XRX melihat manfaat besar dari penumpukan yang meningkat. Sulit juga untuk percaya bahwa XRX dapat meningkatkan margin sementara topline tetap tertekan.

Area potensial yang mengejutkan adalah penghematan biaya yang dapat dicapai XRX pada paruh kedua tahun 2024. Manajemen mencatat bahwa mereka berharap dapat merealisasikan sekitar $200 juta bruto penghematan biaya pada tahun 2024. Ada tiga hal yang perlu diperhatikan dalam aspek ini. Salah satunya adalah bahwa elemen “penghematan biaya” merupakan alasan utama keyakinan mereka pada 1Q24 untuk mencapai margin EBIT adj. 7,5% untuk FY24; ini tidak berjalan dengan baik. Kedua adalah bahwa ini bruto penghematan biaya, yang berarti bersih penghematan biaya kemungkinan lebih rendah. Ketiga, pelaksanaannya belum berjalan baik sejauh ini, karena pendapatan dan margin terus turun. Karena itu, saya kurang yakin manajemen akan mencapai target tersirat 2H24 ini.

Kami berharap dapat merealisasikan penghematan biaya bruto sebesar $200 juta pada tahun 2024 dan sudah memiliki pandangan terhadap penghematan sebesar hampir $100 juta pada tahun 2025 dari proyek-proyek yang sedang dilaksanakan atau yang akan dilaksanakan dalam waktu dekat. Hasil pendapatan 2Q24

Inisiatif efisiensi operasional jangka pendek kami memberikan visibilitas terhadap penghematan biaya yang cukup untuk mencapai target pendapatan operasional yang disesuaikan sepanjang tahun sebesar minimal 7,5%. Hasil pendapatan 1Q24

Penilaian

Valuasi XRX telah mengalami pukulan keras selama 15 bulan terakhir atau lebih, sejak saya mulai menulis tentangnya pada bulan Mei. Saham tersebut sekarang diperdagangkan mendekati level terendah sepanjang masa yaitu 5x forward PE, dan saya pikir ini akan menjadi level valuasi di mana XRX akan terus diperdagangkan di masa mendatang hingga XRX menunjukkan bukti kuat bahwa permintaan dapat tumbuh dan penghematan biaya yang teridentifikasi menghasilkan peningkatan margin. Sejauh ini, saya belum melihat tanda-tandanya. Karena itu, saya tetap memberi peringkat jual pada saham tersebut karena saya memperkirakan XRX tidak akan mencapai panduan FY24 yang direvisi ini, yang akan menyebabkan konsensus merevisi estimasi EPS mereka ke bawah.

Mempertaruhkan

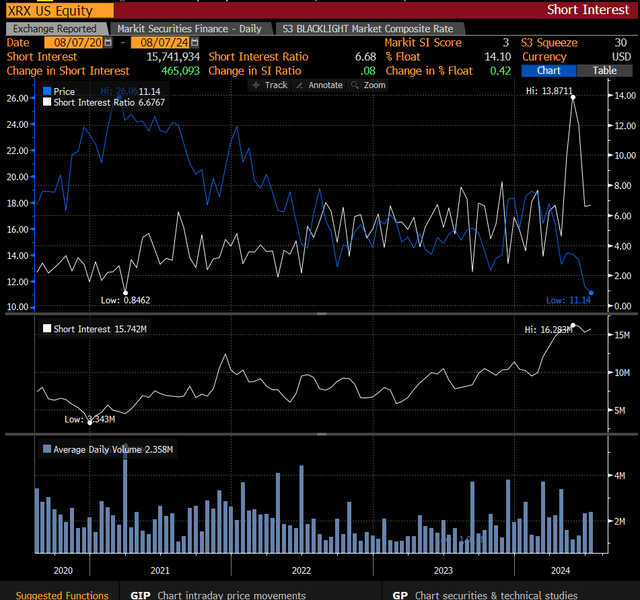

Saya mungkin meremehkan kemampuan manajemen untuk memberikan penghematan biaya yang telah mereka identifikasi. Itu akan memungkinkan bisnis mencapai target EBIT adj. FY24. Konsensus yang konservatif pada estimasi mereka dapat merevisi estimasi EPS ke atas untuk mencerminkan potensi inisiatif penghematan biaya yang lebih banyak. Pada tingkat valuasi saat ini, perkembangan positif ini dapat menyebabkan kelipatan mengalami pembalikan rata-rata yang kuat (terutama saat bunga pendek mendekati titik tertinggi sepanjang masa).

Bloomberg

Kesimpulan

Sebagai kesimpulan, penilaian saya untuk XRX adalah jual karena bisnis ini terus mengalami penurunan kinerja. Saya masih percaya bahwa industri ini sedang dalam mode penurunan sekuler, dalam arti volume cetak akan terus menurun karena tren kerja jarak jauh menjadi lebih menonjol. Sementara manajemen mengidentifikasi sejumlah besar penghematan biaya kotor, saya kurang yakin pada kemampuan manajemen untuk mencapainya. Sampai Xerox menunjukkan bukti nyata dari perubahan haluan, termasuk pertumbuhan pendapatan yang signifikan dan perluasan margin, saya mempertahankan penilaian jual saya.